生产出口两旺 巩固皮革生产大国地位

在十一五行将结束的时候,我们回首皮革行业五年来的发展历程,其间有快速发展的欣喜,也有金融危机冲击下经济急速下滑的担忧。走过这不平凡的五年,展现在我们面前的是一份沉甸甸的收获,2010年虽然还未落幕,但皮革行业“十一五”实现新的跨越业已基本定局。

生产持续增长

经过改革开放后20多年的发展,我国皮革行业取得了跨越式的发展,为十一五的发展打下了坚实基础。十五末期的2005年我国皮革行业规模以上企业实现工业总产值3185亿元,比“九五”末期增长166.1%,“十五”期间年均增长21.6%。

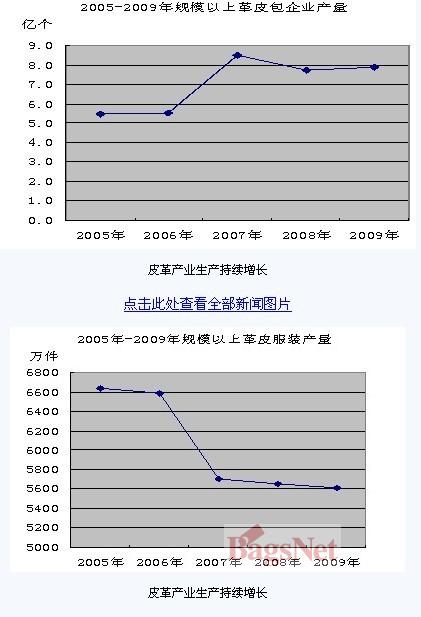

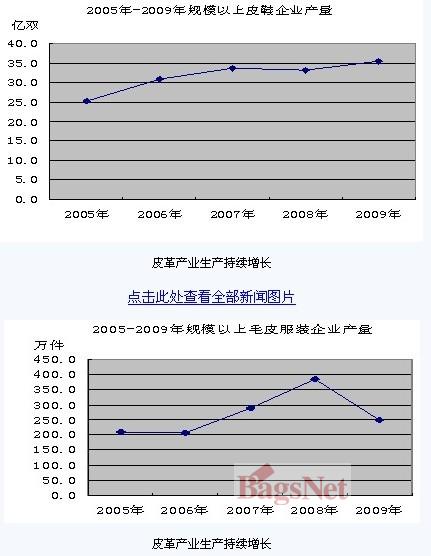

从全行业产品产量看,2005年轻革(猪牛羊革)产量为6亿多平方米(不含剖层革),折合牛皮2亿标准张,占世界产量的20%以上,居世界第一位;鞋类产品(皮鞋、旅游鞋、布鞋、胶鞋等)产量为90亿双,占世界总产量的50%以上;皮件、皮革服装、毛皮及制品均名列世界产量首位。“十五”期间的快速发展,确立了我国作为皮革生产大国的位置。

如何在如此高的基础上继续保持快速发展是十一五时期的重要任务,尽管行业发展遇到了一些挑战,但全行业坚定信心,抓住了发展机遇,依然取得了令人瞩目的成就,巩固了皮革行业生产大国地位。截至2009年,我国皮革行业规模以上企业实现工业总产值6033亿元,比“十五”末期2005年增长89.4%,2005-2009年均增长17.3%;2009年完成利税总额454亿元,比“十五”末期2005年增长124.8%,2005-2009年均增长22.5%。

从全行业产品产量分析,2009年规模以上企业轻革(猪牛羊革)产量为6.9亿平方米(折合牛皮2亿标准张),占世界总产量的20%以上,居世界第一位;鞋类产品(皮鞋、旅游鞋、布鞋、胶鞋等)产量超过100亿双,占世界总产量的50%以上,其中皮鞋产量35.5亿双;皮革服装产量5612万件,天然皮革包袋产量7.9亿只,毛皮服装产量250万件等,均名列世界产量首位。

今年是十一五的收官之年,也是后金融危机时期的恢复发展之年,从目前的发展态势看,生产继续保持着大幅增长。2010年1-6月我国规模以上皮革、毛皮及制品企业工业总产值3255亿元,同比增长25.4%,增速比上年同期加快18.2个百分点。

分行业看,1-7月我国规模以上制革企业工业总产值695亿元,同比增长25.8%,增速比上年同期加快17.8个百分点;1-7月规模以上皮鞋企业工业总产值1873亿元,同比增长22.6%;1-7月规模以上皮鞋企业皮鞋产量21.9亿双,同比增长17.9%;我国皮面皮鞋平均出口单价继续保持提升。2010年1-7月皮面皮鞋平均出口单价9.84美元,同比增长7.1%;1-7月规模以上皮革服装企业工业总产值247亿元,同比增长23.3%;1-7月规模以上皮革服装企业的皮革服装产量3271万件,同比增长17.2%;1-7月我国规模以上毛皮服装产量141万件,同比增长18.7%;鞣制毛皮(折羊皮)1557万张,同比增长42.3%。

可以自豪地说,十一五收官之年是行业快速发展之年,“十一五”期间的快速发展,进一步巩固了我国作为皮革生产大国的位置。

出口规模扩大

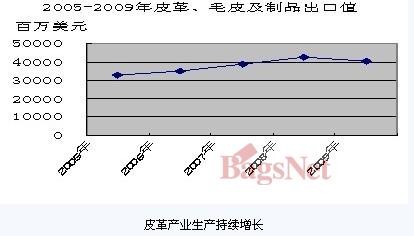

我国皮革行业是出口创汇型行业,由于世界皮革产业向我国的加速转移,行业出口连年大幅增长。2005年我国皮革、毛皮及制品(含皮鞋)出口326.8亿美元,同比增长19%。出口值占行业销售总值的比重超过50%。

十一五期间,我国皮革行业保持了出口持续增长的态势,虽然由于美国金融危机的影响,2009年出口值有所回落,但增长的趋势却不可逆转。

2009年皮革、毛皮及制品行业进出口总值448亿美元,其中:出口额达402.3亿美元,比“十五”末期2005年增长23.1%,2005-2009年均增长5.3%,出口金额占全国外贸出口总额的3.3%;进口总值45.7亿美元,比“十五”末期2005年增长10.1%,2005-2009年均增长2.4%。皮革行业实现贸易顺差356.6亿美元,占2009年我国贸易顺差总额的18.2%。“十一五”期间,皮革行业主要产品进出口均保持了增长态势。

皮革产业生产持续增长

随着金融危机后世界各国经济的恢复增长,国外需求快速回升,今年皮革行业出口又出现了大幅增长,为十一五收官奠定了好的基础。

今年1-7月我国皮革、毛皮及制品出口285.2亿美元,同比增长29%;进口34.6亿美元,同比增长38.6%;进出口顺差250.6亿美元,占我国贸易总顺差的29.9%。1-7月我国半成品革出口6750吨,1612万美元,同比分别增长199.8%和187.1%;进口43.7万吨,7.5亿美元,同比分别增长29.1%和58.9%。1-7我国毛皮及制品(不含生毛皮)出口8.2亿美元,同比增长66.4%;进口1.5亿美元,同比增长13.2%。

艰难困苦玉汝于成

十一五时期皮革行业生产成绩是在非常艰难的情况下取得的,十一五时期是极不平凡的五年,中国经济遭遇了前所未有的挑战。众所周知,08年伊始,随着能源价格的一路上涨,生产资料价格大幅攀高,而随着新劳动合同法的实施,劳动力价格也不断提高,企业生产成本不断加大,生产经营困难重重。更为可怕的是由于人民币升值,严重依赖出口的皮革行业利润空间不断被压缩,作为劳动密集型产业,我国皮革产品本身利润水平较低,许多企业因此举步维艰。2008年规模以上皮革、毛皮及制品行业企业亏损面达16%,其中皮革服装企业亏损面达25%,毛皮服装企业亏损面达18%。

雪上加霜的是,9月以后,美国次贷危机逐步演化成为席卷美国、欧盟和日本的金融危机,此次危机愈演愈烈,蔓延全球,影响深度不断扩大,并且在向实体经济延伸,中国经济也不可避免地受到了影响和冲击。由于中国经济的外贸依存度高,因此,在金融危机阴影的笼罩下,我国的外贸出口受到很大冲击。2008年,金融危机对我国的出口影响逐月增加,受危机影响,我国轻革、皮鞋、皮革服装、天然皮革包袋和毛皮服装等皮革行业主要产品12月份的产量也全面下降,分别比上年同期下降27.3%、9.5%、12.6%、11.7%和4.1%。这是轻革、皮革服装、天然皮革包袋等主要产品产量十年来首次出现下降。

影响所及,2009年规模以上皮革、毛皮及制品企业出口交货值同比自3月开始下降,上半年,除毛皮及制品(不含生毛皮)出口出现增长外,其余产品进出口都出现了下降。2009年1-6月皮革、毛皮及制品出口182.4亿美元,同比下降7%。

金融危机对本已困难重重的皮革行业无疑是雪上加霜,而反倾销、贸易壁垒对行业的影响也不容忽视。欧盟对中国皮鞋实施为期两年的反倾销措施本于去年10月到期,但欧盟委员会却做出了对中国皮鞋发起反倾销“日落复审”调查的决定,对中国皮鞋继续征收16.5%的反倾销税。

十一五期间,多重因素的叠加给皮革行业的发展带来了严峻挑战,行业面临着三十年来最困难的发展时期。

但实践证明,我国皮革行业经过几十年的发展,已经有足够的实力面对任何挑战,经过这一次的严峻考验,再次历练了皮革行业战胜困难的能力和信心,也凸显出了我国皮革生产大国的底蕴与实力。 |